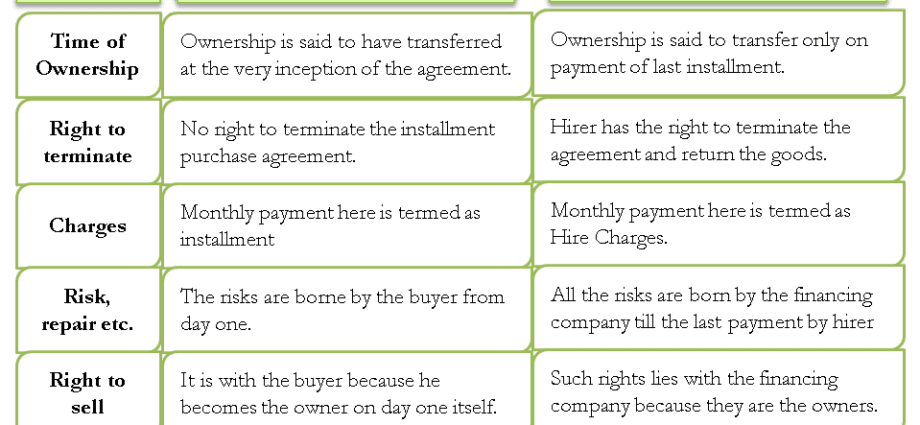

contingut

Quina diferència hi ha entre un pla de quotes i un préstec a l’hora de comprar béns en una botiga

Si utilitzeu el servei de pagaments fraccionats a l’hora de comprar un producte, heu d’esbrinar definitivament en què es diferencia d’un préstec. Val la pena esbrinar si realment no pagareu de més.

Quina diferència hi ha entre un pla de quotes i un préstec per a un producte comprat en una botiga

El pla de quotes implica la compra d’equips o altres articles cars amb un calendari de pagament diferit sense pagar interessos. Aquest mètode de pagament és diferent d’un préstec sense interessos.

Abans de signar un acord, heu de saber en què es diferencia un pla de quotes d’un préstec

Les principals diferències són les següents:

- si compreu un article per quotes, només el venedor i el comprador apareixen al contracte de compra. No hi ha tercers. Si heu de concertar un pla de quotes a través d’un banc, parlem d’un préstec;

- la informació sobre una compra amb un calendari de pagament diferit no va a l’oficina de crèdit. Si no feu front al pagament, els bancs no en sabran;

- A diferència d’un préstec, no hi ha comissions ni interessos quan s’ajornen els pagaments, però pot haver-hi sancions per la devolució tardana de l’import.

No és un fet que, mitjançant la contractació d’un pla a terminis, rebi avantatges econòmics. Normalment, el servei només es proporciona per a ofertes promocionals, que tenen un descompte de fins al 40%. Però aquesta oferta es cancel·la si s’ajornen els pagaments. Si no podeu fer una compra amb efectiu, se us veurà obligat a pagar l'import total.

Riscos i beneficis potencials en la compra fraccionada

No hi ha cap terme "pla de quotes" al marc legislatiu. S'utilitza amb finalitats publicitàries per atraure compradors.

Les transaccions de compra a terminis es regeixen pel Codi Civil. Per tant, si trobeu alguna obligació addicional al contracte de compravenda signat, haureu de defensar els vostres interessos judicialment. Quan sol·liciteu un préstec a través d’un banc, totes les relacions financeres estan regulades pel Banc de Rússia. En aquest cas, els vostres riscos es redueixen.

Quan compreu articles fraccionats, llegiu atentament els termes i condicions especificats al contracte. És un document legalment significatiu

L’acord de compravenda ha de contenir una clàusula que expliqui la relació financera en cas d’adquirir un article defectuós.

Quan es ven fraccionat, el venedor corre el major risc, ja que és possible que el comprador no ingressi diners durant el període requerit.

De fet, un pla a terminis és el mateix préstec, només sense amortitzar els interessos. El venedor conclou un acord rendible amb el banc, de manera que pot proporcionar al comprador un descompte per l’interès del préstec.